孚日股份,前身是高密毛巾厂,自2006年上市以来主营业务一直是纺织制品(以毛巾为主)生产销售,期间曾跨界光伏,但因为多晶硅价格大跌以及押错技术路线(薄膜太阳能电池)而半路折戟。

2020年,当时的孚日股份实控人孙日贵将孚日股份控制权转让给高密国资旗下的高密华荣。然而高密华荣手头并不宽裕,频频因为债务纠纷被法院冻结股权,在取得孚日股份控制权的两年后,高密华荣就打算把控制权拱手让给潍坊国资旗下的潍坊城投。

在两任大股东先后遭遇危机时,孚日股份却自己走着自己的转型之路,看起来似乎并没有受到大股东的影响,不过仔细看孚日股份转型的具体走法,会发现是那么的不同寻常。

2021年2月,孚日股份拟收购孚日控股持有的高源化工99%的股权,总对价为3.30亿元,相对净资产溢价264.62%,上市公司产品目录中新增一项“亚氯酸钠”,化工业务营收于2021年半年报中首次体现。(第一只鸡蛋:亚氯酸钠)

2021年4月26日,山东孚日机械工程有限公司注册成立(2022年11月23日更名为山东孚日电机科技有限公司),孚日股份新增电机业务,该业务营收于2022年半年报中首次体现。(第二只鸡蛋:电机)

2021年6月12日,孚日控股与青岛科技大学签约涂层新材料项目,主要研发生产应用于石油化工、海工港口、汽车船舶等领域的高端涂层材料,具体项目由合资子公司山东孚日宣威新材料科技有限公司实施。2022年11月11日,孚日宣威新材料投资10.6亿的10万吨/年军民两用功能性涂层材料项目进入投产阶段。2022年12月3日,孚日宣威新材料取得中石化常用漆框架协议公开招标入围通知书。(第三只鸡蛋:涂料)

2021年11月16日,孚日股份与青岛科技大学的另一合资公司——山东孚日新能源材料有限公司注册成立。2022年9月13日,孚日新能源首期2000吨/年碳酸亚乙烯酯(VC)精制项目进入试生产阶段并产出合格的电子级VC产品。(第四只鸡蛋:电解液添加剂)

说实话,见过主业增长乏力寻求转型的公司,但还真没见过同时往四个没有协同效应的方向转型的,难道是害怕只选一个方向落得跟当年转型光伏一样的结局?而在仔细研读后会发现,这四个转型方向各有各的诡异之处。

前文提到孚日股份在2021年收购高源化工99%股权时给出了264.62%的溢价,彼时据孚日股份描述,给出如此高溢价的原因是2021年高源化工有20,000吨/年的亚氯酸钠投产,未来营收和利润都会有较大增长。那么事实如何呢?让我们在2021年和2022年的年度报告中找找答案。

考虑到亚氯酸钠产品部分是供给孚日自己的自来水厂、污水处理厂的,所以营收数据取的是未做分部间抵消的值。2021年化工分部营收19,134万元(预测值为25,333.03万元,偏差24.47%),2022年化工分部营收32,693万元(预测值为36,291.21万元,偏差9.91%),明显低于当初的预测值。

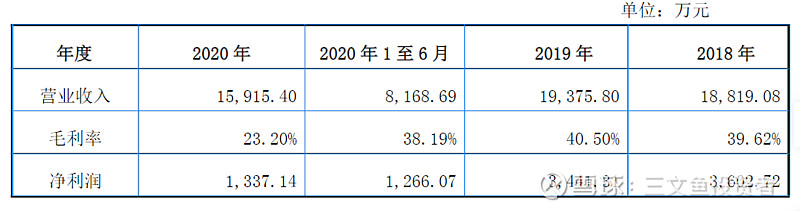

在收购时孚日股份还表示高源化工盈利能力强,能够提升公司整体毛利率。从当时给出的数据看,高源化工2018~2020年的毛利率和净利润分别为39.62%/3,602.72万元、40.50%/3,441.31万元、23.20%/1,337.14万元。

2021年和2022年孚日股份化工分部的毛利率和净利润分别为22.24%/1,647.57万元(预测值1,880.18万元,偏差12.37%)、18.48%/1,651.02万元(预测值4,032.23万元,偏差59.05%),毛利率持续走低且利润增长不明显,眼下还无法看出高源化工盈利能力强到底体现在哪里。

但不管高源化工经营状况如何,前大股东孚日控股实实在在从上市公司手里拿到3.3亿现金,而小股东们等来的却是孚日股份2020 年度不分红的消息。

山东恒磁电机有限公司,原名山东孚日电机有限公司,成立于2008年11月27日,最初是孚日股份前大股东孚日控股的全资子公司。2020年12月7日转让给山东高密高锻机械有限公司,2023年1月31日又由更名为高密安信投资管理股份有限公司的孚日控股接回。

孚日股份现任董事长肖茂昌(前实控人孙日贵的女婿)在接手上市公司前恰巧就是在恒磁电机(原孚日电机)任职,2010年入职,2014年升任总经理,2020年5月进入上市公司董事会并接任董事长。由此可知,恒磁电机一直处于经营状态。

查询孚日股份历年的关联交易披露信息还可知,在孚日股份转让控制权之前,恒磁电机不仅处于经营状态,且颇具规模。2019~2022年恒磁电机详细经营数据如下:

从上述数据可以看出,自2019年以来,恒磁电机的经营状况每况愈下,营收缩水了93%之多,到底发生了什么?其实,恒磁电机的资产在这些年里已经偷偷地通过关联交易转移到上市公司体内,从人事关系和关联交易金额两个角度都可以印证这一点。

而在2022年4月30日孚日控股发表的文章中,谭英璞就已经是孚日股份子公司山东孚日机械工程有限公司的总经理了。

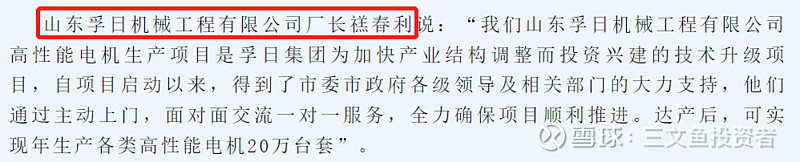

2022年7月9日,在高密市广播电视台发表的题为《服务企业在行动高密工业企业技改投资增幅居潍坊前列》文章中,禚春利已经是山东孚日机械工程有限公司厂长。

由此可见,谭英璞和禚春利的人事关系早已从上市公司体外转移至体内,领导都挪窝了,难道底下人还会在原来的窝里蹲着吗?当然不会。

从上述数据可以看出,自2021年开始,孚日股份和恒磁电机间的关联交易金额明显增大,2021~2022年关联交易净额约为23,400万元。

与之对应的是恒磁电机总资产的大幅减少。2019年恒磁电机总资产94,555.61万元,到2022年恒磁电机总资产已减少至52539.7万元。

上述事实充分说明了孚日股份在通过关联交易的方式逐步向前大股东购买资产,而按照常理来说,孚日股份完全可以通过直接收购恒磁电机股权的方式实现资产注入,何必那么麻烦呢?个人认为有以下几个原因。

一是绕开交易所监管。恒磁电机2019年底的净资产为37,925.36万元,按孚日股份的评估方法,少说也得花7个亿才能完成收购,2021年花3.3个亿溢价收购高源化工就被交易所拷问了一遍,恒磁电机交易规模更大,监管只会盯得更紧。

自2020年5月被任命为山东孚日电机有限公司总经理以来,谭英璞带领孚日电机公司全体员工,全力组织投入电机的生产经营,员工队伍不断扩大,目前已增加到近300人。经过不到一年的完善和提升,公司生产能力大幅提高,由原先的每月5万千瓦提高到现在的13万千瓦,产能增长了一倍多,员工收入也大幅度增长,各项福利更为充足和完备。2021年,公司共完成装机容量100万kW,实现销售收入2.4亿元,其中出货值1.1亿元,实现税金400余万元。

读完这一段话,你猜读者的感受是不是“哇,孚日转型电机真有效率啊,招聘效率高,产能增长快,一年就由2.4亿收入,以后岂不是蹭蹭往上涨?”

实际上,员工和设备都是现成的,只需要完成从恒磁电机到上市公司的转移即可。一年2.4亿的收入多吗?(2022年年报电机产品营收不到2亿元,不知道这2.4亿元咋统计的)要知道2019年恒磁电机就能达成将近5.8亿的收入咯~(写这段的时候真没绷住,边写边咧着嘴笑)

对了,那上市公司已经完成对恒磁电机资产的收购了吗?从高密安信(孚日控股)敢把恒磁电机重新收回自己旗下的操作看,资产收购差不多完成得不离十了。

在电机业务方面,其实孚日股份在去年还悄摸摸地完成了一个细节操作——参股在新三板挂牌的江苏微特利电机股份有限公司。

微特电机主要产品为新能源汽车电机、IEC/NEMA高效电机和Y系列电机、防爆电机、空调电机等其他特种高效电机。

2017年4月19日,孚日控股通过定增的方式认购了微特电机1,125万股份,均价8.90元/股。

2021年,囿于孚日股份增加了电机业务,为避免同业竞争之嫌,孚日控股分别于当年的5月19日、5月26日、6月3日、6月9日、6月17日、6月25日、7月6日以6.9元/股的价格分7批将微特电机股权转让给高密市孚日建材有限公司。

可能有人会问,这孚日建材看名字不还是孚日控股的吗?嗯,聪明如孚日控股自然想到了这一点,在2020年10月23日就把孚日建材股权全部转让给自然人宫凯。

2022年,孚日建材先是改名高密市昱览建材有限公司(因为“孚日”两字只能给上市公司使用),然后在10月24日、10月31日、11月7日、11月14日、11月21日、11月28日以7.88元/股的价格将微特电机股权全部转让给孚日股份子公司北京信远昊海投资有限公司,要知道孚日控股的成本价在微特电机5次分红后其实只有7.77元/股,这么一算,孚日控股不仅没亏,还有得赚(假设宫凯不收中间费)。

所以就很好理解为啥一定要孚日建材在中间倒一手了,毕竟如果孚日股份直接从孚日控股手上收购的话,又得走关联交易审批流程,烦不烦哪!

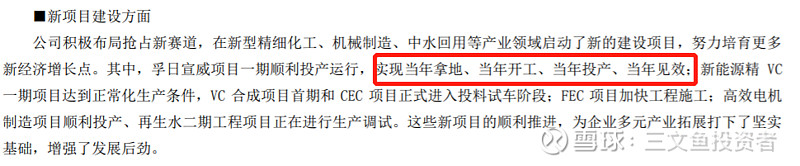

涂料项目是上市公司最自豪的一个项目,在年报里用四个“当年”表达对自家高效率的自豪之情。公开信息显示,孚日宣威是2022年1月4日竞得土地,并于当年11月11日投产,确实如公司所说。为什么公司有如此高的效率呢?通过中石化招标结果可窥知一二。

2022年12月3日,孚日宣威新材料取得中石化常用漆框架协议公开招标入围通知书,这个在中石化招标网站上很容易找到对应的内容。

先不说一共有52家公司中标且孚日宣威的评分只能排在后半部分吧,我们来瞅一瞅2021年的招标结果。

打开两家公司的官方网站,有那么一瞬间我搞不清楚到底哪个网站是哪家公司的,非要说是同一家公司,可能我也能相信。从官网介绍看,青岛宣威涂层材料有限公司也是青岛科技大学班底组建且拥有军工资质,和孚日宣威应该是相同的技术相同的产品。

所以,孚日宣威进入中石化供应商名单值得夸耀吗?不,同样的产品早就在给中石化供货,孚日只是把青岛科技大学的产线搬了过去进行扩建罢了。

收购民营军工保密资格单位太麻烦了,还不如新注册一个自己拿证,而且还能赶紧从政府那里拿地上大项目,岂不美哉?

孚日新能源的锂电池电解液添加剂项目相对前面几个项目而言没什么特别大的问。